Với lợi suất trái phiếu đang tiến gần đến "vùng cấm" 2%, tỷ giá USD/JPY đang dao động trên mức 155: liệu các nhà giao dịch đang đặt cược rằng các ngân hàng trung ương sẽ không can thiệp?

2025-12-17 17:26:45

Vào thứ Tư (ngày 17 tháng 12), thị trường trái phiếu chính phủ Nhật Bản đã chịu áp lực bán mạnh, với lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm vượt qua ngưỡng quan trọng và đạt mức cao nhất trong 18 năm kể từ tháng 6 năm 2007. Các yếu tố chính thúc đẩy sự tăng vọt này là những lo ngại về việc phát hành trái phiếu của Nhật Bản sẽ mở rộng trong tương lai và kết quả hoạt động mua trái phiếu của Ngân hàng Nhật Bản (BOJ) yếu hơn dự kiến. Trong khi đó, tỷ giá USD/JPY biến động tăng lên quanh mức 155,50. Bài viết này sẽ phân tích các yếu tố nội tại và ngoại tại thúc đẩy sự tăng vọt của lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm dựa trên dữ liệu thị trường mới nhất và các sự kiện cơ bản, và kết hợp với các chỉ báo kỹ thuật, sẽ khám phá tác động tiềm tàng của nó đối với tỷ giá USD/JPY trong tuần tới. Logic cốt lõi nằm ở cách thức sự tăng "thụ động" và "chủ động" của lợi suất trái phiếu chính phủ Nhật Bản được truyền đến thị trường ngoại hối thông qua hai con đường: chênh lệch lãi suất và kỳ vọng về chính sách tiền tệ.

Áp lực bán ra đối với trái phiếu chính phủ Nhật Bản hôm thứ Tư không phải là một sự kiện đơn lẻ, mà là kết quả của một loạt các yếu tố cơ bản gần đây. Các tác nhân mới nhất và trực tiếp nhất đến từ hai khía cạnh.

Thứ nhất, kỳ vọng về việc mở rộng chi tiêu ngân sách đã làm trầm trọng thêm những lo ngại về nợ. Theo hãng tin Kyodo, dự thảo ngân sách của Nhật Bản cho năm tài chính 2026 (bắt đầu từ tháng 4 năm 2026) có thể vượt quá 120 nghìn tỷ yên, cao hơn mức 115,2 nghìn tỷ yên của năm tài chính hiện tại. Mặc dù thông tin này được công bố vào tối qua (thứ Ba), nhưng tác động của nó vẫn tiếp tục kéo dài đến phiên giao dịch hôm nay. Các nhà phân tích thị trường tin rằng, trong bối cảnh triển vọng tăng trưởng kinh tế không chắc chắn, việc tiếp tục mở rộng chi tiêu ngân sách chắc chắn sẽ dẫn đến việc phát hành trái phiếu chính phủ với quy mô lớn hơn, làm tăng áp lực cung trên thị trường. Kỳ vọng này đã trực tiếp khiến thị trường tương lai suy yếu trong đêm, và mặc dù lợi suất trên các thị trường trái phiếu toàn cầu lớn khác nhìn chung đã giảm vào thời điểm đó, nhưng vẫn không thể bù đắp được những lo ngại trong nội bộ Nhật Bản.

Thứ hai, hoạt động mua trái phiếu định kỳ của Ngân hàng Nhật Bản (BOJ) cho kết quả yếu hơn dự kiến, phát đi tín hiệu đáng lo ngại cho thị trường. Hôm nay, BOJ đã tiến hành các hoạt động mua trái phiếu định kỳ trên nhiều kỳ hạn khác nhau, bao gồm 1-3 năm, 3-5 năm, 5-10 năm và 10-25 năm. Tuy nhiên, kết quả của tất cả các hoạt động, đặc biệt là hoạt động mua trái phiếu kỳ hạn 10-25 năm, đều yếu hơn kỳ vọng của thị trường. Ví dụ, trong hoạt động mua trái phiếu kỳ hạn 10-25 năm, mặc dù giá thị trường của trái phiếu hiện hành kỳ hạn 20 năm (JL194) là 2,915%, nhưng kết quả mua của BOJ cho thấy các nhà đầu tư sẵn sàng bán với mức lợi suất trung bình cao tới 2,931%. Điều này cho thấy rõ ràng rằng các chủ sở hữu trái phiếu sẵn sàng bán cho ngân hàng trung ương rất mạnh, vượt xa mức giá mà ngân hàng trung ương hiện đang sẵn sàng chấp nhận. Một nhà giao dịch tại một công ty chứng khoán Nhật Bản nhận xét: "Kết quả của hoạt động mua trái phiếu kỳ hạn 5-10 năm không quá yếu, vì vậy việc trái phiếu kỳ hạn 10 năm bị bán tháo mạnh như vậy hơi đáng ngạc nhiên." Ông còn suy đoán thêm: "Có lẽ mọi người đều muốn thấy lợi suất trái phiếu kỳ hạn 10 năm đạt 2% vào cuối năm." Nhận xét này cho thấy tâm lý chung của thị trường: được thúc đẩy bởi những lo ngại về tài chính và những thay đổi nhỏ trong hoạt động của ngân hàng trung ương, các nhà giao dịch đang tích cực thử nghiệm ngưỡng dung sai thực chất của Ngân hàng Nhật Bản đối với chính sách kiểm soát đường cong lợi suất (YCC).

Sự kết hợp của hai yếu tố này đã tạo ra áp lực bán mạnh mẽ đối với trái phiếu kỳ hạn 10 năm. Vào buổi chiều, lợi suất trái phiếu chuẩn kỳ hạn 10 năm đã chạm mức 1,98%, mức cao nhất trong 18 năm. Điều đáng chú ý là trái phiếu dài hạn (như trái phiếu kỳ hạn 30 năm và 40 năm) đã chứng kiến một số hoạt động mua vào trong phiên giao dịch khi các nhà đầu tư chuyển từ trái phiếu cũ có lợi suất thấp hơn sang trái phiếu mới có lợi suất cao hơn, nhưng sự điều chỉnh kỹ thuật này đã không thể đảo ngược xu hướng giảm chung. Khi sự tăng vọt của lợi suất trái phiếu kỳ hạn 10 năm kéo giá hợp đồng tương lai xuống mức thấp nhất trong ngày, lợi suất trái phiếu kỳ hạn 30 năm cũng đảo chiều tăng lên. Điều này cho thấy sự biến động của lợi suất trái phiếu kỳ hạn 10 năm vẫn là điểm neo giá và chỉ báo tâm lý cho toàn bộ đường cong lợi suất.

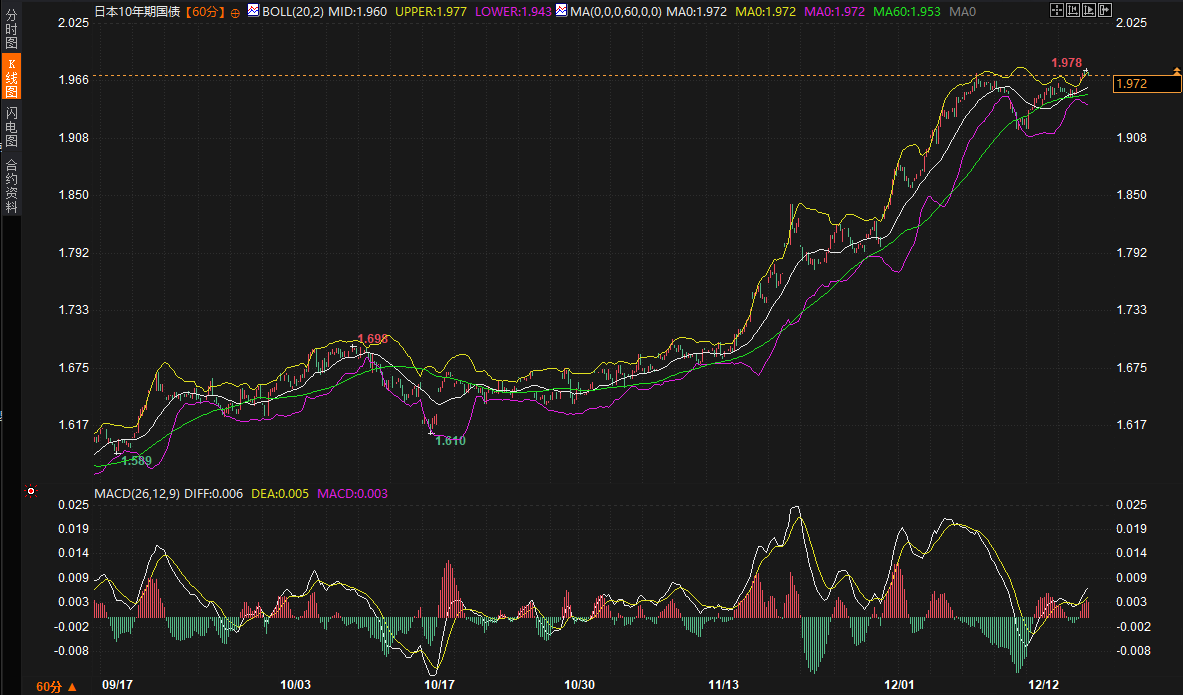

Dựa trên các chỉ báo kỹ thuật được cung cấp, thị trường hiện đang ở một thời điểm then chốt.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm (biểu đồ 240 phút) :

Giá : Giá mới nhất tăng 1,972%, tăng 1,08% trong ngày, với đà tăng mạnh.

Dải Bollinger : Giá (1.972) gần với dải trên (1.977), cho thấy giá đang ở đỉnh của một kênh tăng mạnh và gặp kháng cự kỹ thuật ngắn hạn. Dải giữa (1.960) cung cấp hỗ trợ trong ngày.

MACD : DIFF (0.006) cao hơn một chút so với DEA (0.005). Mặc dù cả hai đều dương, nhưng sự khác biệt rất nhỏ, cho thấy rằng mặc dù đà tăng vẫn tồn tại, nhưng có thể đang tích lũy hoặc đang đối mặt với một quyết định theo hướng nhất định. Nếu DIFF có thể vượt lên trên và nới rộng khoảng cách với DEA, điều đó sẽ xác nhận sự tăng cường của đà tăng.

Tỷ giá USD/JPY (biểu đồ 240 phút) :

Giá hiện tại là 155,491, tăng 0,50% trong ngày, biến động cùng chiều với lợi suất trái phiếu chính phủ Nhật Bản.

Dải Bollinger : Giá nằm trên dải giữa (155.224), nhưng vẫn còn khoảng cách trước khi chạm đến dải trên (156.137), cho thấy tỷ giá hối đoái vẫn còn dư địa tăng nhưng chưa đi vào vùng quá mua cực độ. Dải giữa đóng vai trò hỗ trợ ban đầu.

MACD : DIFF (0,202) dương, nhưng DEA (-0,238) vẫn âm, và DIFF cao hơn đáng kể so với DEA. Điều này thường cho thấy xu hướng giảm có thể đã đảo chiều và động lượng tăng mới đang tích lũy nhanh chóng. Tuy nhiên, cần thận trọng với những biến động tiềm tàng gần đường số 0.

Phân tích kỹ thuật cho thấy lợi suất trái phiếu chính phủ Nhật Bản đang kiểm tra ngưỡng kháng cự trên của dải Bollinger Band, trong khi tỷ giá USD/JPY cũng đang tăng song song, với chỉ báo MACD cho thấy đà tăng mạnh hơn. Mối tương quan tích cực này phù hợp với logic truyền thống "lợi suất trái phiếu chính phủ Nhật Bản tăng -> giảm áp lực lên chênh lệch lãi suất Nhật Bản - Mỹ -> tăng áp lực lên sự mất giá của đồng yên (USD/JPY tăng)". Tuy nhiên, sự tăng mạnh hiện tại của lợi suất mang một yếu tố rõ ràng của "kiểm tra giới hạn chính sách" và "mối lo ngại về tài chính", và tính bền vững của nó cũng như phản ứng của ngân hàng trung ương sẽ rất quan trọng đối với giai đoạn tiếp theo của mối tương quan này.

Trong tuần tới, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm và tỷ giá USD/JPY sẽ xoay quanh các biến số chính sau đây, và các xác suất sau đây có thể xuất hiện:

Kịch bản xác suất cao (kịch bản cơ sở): Mức lãi suất ổn định ở mức cao, kiểm tra mức 2% . Nếu những lo ngại của thị trường về việc mở rộng tài chính của Nhật Bản tiếp tục kéo dài và không có tín hiệu can thiệp mạnh mẽ nào từ các quan chức Ngân hàng Nhật Bản nhằm kiềm chế đà tăng lãi suất, lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm có khả năng sẽ duy trì ở mức cao hiện tại (1,96%-1,98%), liên tục kiểm tra mức tâm lý và kỹ thuật quan trọng là 2,00%. Trong giai đoạn này, bất kỳ hoạt động mua trái phiếu nào của Ngân hàng Nhật Bản yếu hơn dự kiến hoặc thông tin chi tiết hơn về ngân sách đều có thể kích hoạt một đợt tăng giá ngắn hạn. Tương ứng, cặp tỷ giá USD/JPY sẽ chủ yếu bị chi phối bởi sự biến động của lãi suất trái phiếu chính phủ Nhật Bản. Chừng nào lãi suất không giảm mạnh, USD/JPY sẽ tìm thấy điểm hỗ trợ và dự kiến sẽ kiểm tra dải Bollinger trên quanh mức 156,14, hoặc thậm chí là cạnh trên của phạm vi giao dịch gần đây. Tuy nhiên, sự sụt giảm thanh khoản cuối năm có thể làm gia tăng biến động và hạn chế sự ổn định của bất kỳ xu hướng đơn phương nào.

Kịch bản xác suất trung bình: Kỳ vọng về sự can thiệp của ngân hàng trung ương tăng cao, lợi suất và tỷ giá hối đoái giảm. Nếu lợi suất trái phiếu 10 năm nhanh chóng và dứt khoát vượt qua mốc 2,0%, hoặc nếu đồng yên có dấu hiệu mất giá không ổn định (ví dụ: tỷ giá USD/JPY tăng nhanh lên vùng 157-158), kỳ vọng của thị trường về hành động từ Ngân hàng Nhật Bản (bao gồm tăng cường mua trái phiếu hoặc các hoạt động mua trái phiếu lãi suất cố định) sẽ tăng mạnh. Trong bối cảnh này, một số hoạt động mua bù bán khống có thể đẩy lợi suất xuống từ mức cao. Tỷ giá USD/JPY cũng sẽ điều chỉnh tương ứng, với các mức hỗ trợ quan trọng tại đường giữa Bollinger Band ở mức 155,22 và vùng giao dịch dày đặc trước đó. Các hoạt động "mua khi giá giảm" của một số tài khoản trước khi kết thúc giao dịch tuần này cho thấy rằng sau biến động thị trường đáng kể, một số tổ chức tin rằng mức lợi suất hiện tại mang lại giá trị đầu tư.

Kịch bản xác suất thấp: Các yếu tố nội bộ và bên ngoài tác động lẫn nhau, dẫn đến sự phá vỡ xu hướng . Nếu các yếu tố bên ngoài (chẳng hạn như dữ liệu kinh tế Mỹ tốt hơn đáng kể so với dự kiến, gây ra sự phục hồi lợi suất trái phiếu kho bạc Mỹ) tác động lẫn nhau với các yếu tố nội bộ của Nhật Bản (chẳng hạn như tuyên bố về chính sách tài khóa mạnh mẽ hơn hoặc ngân hàng trung ương thể hiện sự khoan dung hơn đối với lợi suất tăng), lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm có thể ổn định trên mức 2,0%, mở ra tiềm năng tăng giá mới. Điều này sẽ làm thay đổi đáng kể triển vọng về chênh lệch lãi suất Nhật Bản - Mỹ, có khả năng đẩy tỷ giá USD/JPY vượt qua mức cao nhất trong năm và hình thành một xu hướng tăng mới. Ngược lại, nếu tâm lý né tránh rủi ro toàn cầu đột nhiên gia tăng (ví dụ: do căng thẳng địa chính trị hoặc lo ngại về tăng trưởng toàn cầu), các quỹ có thể đổ vào trái phiếu Nhật Bản để tìm kiếm sự an toàn, nhanh chóng làm giảm lợi suất và đẩy đồng yên tăng đáng kể, khiến tỷ giá USD/JPY giảm. Hiện tại, các điều kiện kích hoạt cho cả hai kịch bản cực đoan này vẫn chưa được đáp ứng đầy đủ.

Kết luận : Tóm lại, sự tăng hiện tại của lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã chuyển từ giai đoạn "điều chỉnh thụ động" ban đầu theo lợi suất trái phiếu kho bạc Mỹ sang xu hướng tăng chủ động hơn, được thúc đẩy bởi những lo ngại về tài chính trong nước và việc kiểm tra mức sàn chính sách của ngân hàng trung ương. Điều này đã làm tăng ảnh hưởng của nó đối với đồng yên. Trong ngắn hạn, nỗ lực đẩy lợi suất lên mức 2% sẽ là tâm điểm chú ý của thị trường, và kết quả của nó sẽ trực tiếp quyết định liệu cặp USD/JPY có thể mở ra tiềm năng tăng giá hay không. Các nhà giao dịch cần theo dõi sát sao các chi tiết hoạt động trong tương lai và bất kỳ tuyên bố chính sách nào của Ngân hàng Nhật Bản, vì đây sẽ là những yếu tố then chốt để phá vỡ thế bế tắc hiện tại và xác định giai đoạn tiếp theo của hướng đi thị trường. Trong bối cảnh thận trọng cuối năm, thị trường đang tham gia vào một cuộc chiến khốc liệt về con đường tương lai của chính sách tiền tệ Nhật Bản.

Tổng quan cơ bản: Những lo ngại về tài chính và tín hiệu từ ngân hàng trung ương gây áp lực

Áp lực bán ra đối với trái phiếu chính phủ Nhật Bản hôm thứ Tư không phải là một sự kiện đơn lẻ, mà là kết quả của một loạt các yếu tố cơ bản gần đây. Các tác nhân mới nhất và trực tiếp nhất đến từ hai khía cạnh.

Thứ nhất, kỳ vọng về việc mở rộng chi tiêu ngân sách đã làm trầm trọng thêm những lo ngại về nợ. Theo hãng tin Kyodo, dự thảo ngân sách của Nhật Bản cho năm tài chính 2026 (bắt đầu từ tháng 4 năm 2026) có thể vượt quá 120 nghìn tỷ yên, cao hơn mức 115,2 nghìn tỷ yên của năm tài chính hiện tại. Mặc dù thông tin này được công bố vào tối qua (thứ Ba), nhưng tác động của nó vẫn tiếp tục kéo dài đến phiên giao dịch hôm nay. Các nhà phân tích thị trường tin rằng, trong bối cảnh triển vọng tăng trưởng kinh tế không chắc chắn, việc tiếp tục mở rộng chi tiêu ngân sách chắc chắn sẽ dẫn đến việc phát hành trái phiếu chính phủ với quy mô lớn hơn, làm tăng áp lực cung trên thị trường. Kỳ vọng này đã trực tiếp khiến thị trường tương lai suy yếu trong đêm, và mặc dù lợi suất trên các thị trường trái phiếu toàn cầu lớn khác nhìn chung đã giảm vào thời điểm đó, nhưng vẫn không thể bù đắp được những lo ngại trong nội bộ Nhật Bản.

Thứ hai, hoạt động mua trái phiếu định kỳ của Ngân hàng Nhật Bản (BOJ) cho kết quả yếu hơn dự kiến, phát đi tín hiệu đáng lo ngại cho thị trường. Hôm nay, BOJ đã tiến hành các hoạt động mua trái phiếu định kỳ trên nhiều kỳ hạn khác nhau, bao gồm 1-3 năm, 3-5 năm, 5-10 năm và 10-25 năm. Tuy nhiên, kết quả của tất cả các hoạt động, đặc biệt là hoạt động mua trái phiếu kỳ hạn 10-25 năm, đều yếu hơn kỳ vọng của thị trường. Ví dụ, trong hoạt động mua trái phiếu kỳ hạn 10-25 năm, mặc dù giá thị trường của trái phiếu hiện hành kỳ hạn 20 năm (JL194) là 2,915%, nhưng kết quả mua của BOJ cho thấy các nhà đầu tư sẵn sàng bán với mức lợi suất trung bình cao tới 2,931%. Điều này cho thấy rõ ràng rằng các chủ sở hữu trái phiếu sẵn sàng bán cho ngân hàng trung ương rất mạnh, vượt xa mức giá mà ngân hàng trung ương hiện đang sẵn sàng chấp nhận. Một nhà giao dịch tại một công ty chứng khoán Nhật Bản nhận xét: "Kết quả của hoạt động mua trái phiếu kỳ hạn 5-10 năm không quá yếu, vì vậy việc trái phiếu kỳ hạn 10 năm bị bán tháo mạnh như vậy hơi đáng ngạc nhiên." Ông còn suy đoán thêm: "Có lẽ mọi người đều muốn thấy lợi suất trái phiếu kỳ hạn 10 năm đạt 2% vào cuối năm." Nhận xét này cho thấy tâm lý chung của thị trường: được thúc đẩy bởi những lo ngại về tài chính và những thay đổi nhỏ trong hoạt động của ngân hàng trung ương, các nhà giao dịch đang tích cực thử nghiệm ngưỡng dung sai thực chất của Ngân hàng Nhật Bản đối với chính sách kiểm soát đường cong lợi suất (YCC).

Sự kết hợp của hai yếu tố này đã tạo ra áp lực bán mạnh mẽ đối với trái phiếu kỳ hạn 10 năm. Vào buổi chiều, lợi suất trái phiếu chuẩn kỳ hạn 10 năm đã chạm mức 1,98%, mức cao nhất trong 18 năm. Điều đáng chú ý là trái phiếu dài hạn (như trái phiếu kỳ hạn 30 năm và 40 năm) đã chứng kiến một số hoạt động mua vào trong phiên giao dịch khi các nhà đầu tư chuyển từ trái phiếu cũ có lợi suất thấp hơn sang trái phiếu mới có lợi suất cao hơn, nhưng sự điều chỉnh kỹ thuật này đã không thể đảo ngược xu hướng giảm chung. Khi sự tăng vọt của lợi suất trái phiếu kỳ hạn 10 năm kéo giá hợp đồng tương lai xuống mức thấp nhất trong ngày, lợi suất trái phiếu kỳ hạn 30 năm cũng đảo chiều tăng lên. Điều này cho thấy sự biến động của lợi suất trái phiếu kỳ hạn 10 năm vẫn là điểm neo giá và chỉ báo tâm lý cho toàn bộ đường cong lợi suất.

Phân tích kỹ thuật: Mối tương quan giữa lợi suất và tỷ giá hối đoái

Dựa trên các chỉ báo kỹ thuật được cung cấp, thị trường hiện đang ở một thời điểm then chốt.

Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm (biểu đồ 240 phút) :

Giá : Giá mới nhất tăng 1,972%, tăng 1,08% trong ngày, với đà tăng mạnh.

Dải Bollinger : Giá (1.972) gần với dải trên (1.977), cho thấy giá đang ở đỉnh của một kênh tăng mạnh và gặp kháng cự kỹ thuật ngắn hạn. Dải giữa (1.960) cung cấp hỗ trợ trong ngày.

MACD : DIFF (0.006) cao hơn một chút so với DEA (0.005). Mặc dù cả hai đều dương, nhưng sự khác biệt rất nhỏ, cho thấy rằng mặc dù đà tăng vẫn tồn tại, nhưng có thể đang tích lũy hoặc đang đối mặt với một quyết định theo hướng nhất định. Nếu DIFF có thể vượt lên trên và nới rộng khoảng cách với DEA, điều đó sẽ xác nhận sự tăng cường của đà tăng.

Tỷ giá USD/JPY (biểu đồ 240 phút) :

Giá hiện tại là 155,491, tăng 0,50% trong ngày, biến động cùng chiều với lợi suất trái phiếu chính phủ Nhật Bản.

Dải Bollinger : Giá nằm trên dải giữa (155.224), nhưng vẫn còn khoảng cách trước khi chạm đến dải trên (156.137), cho thấy tỷ giá hối đoái vẫn còn dư địa tăng nhưng chưa đi vào vùng quá mua cực độ. Dải giữa đóng vai trò hỗ trợ ban đầu.

MACD : DIFF (0,202) dương, nhưng DEA (-0,238) vẫn âm, và DIFF cao hơn đáng kể so với DEA. Điều này thường cho thấy xu hướng giảm có thể đã đảo chiều và động lượng tăng mới đang tích lũy nhanh chóng. Tuy nhiên, cần thận trọng với những biến động tiềm tàng gần đường số 0.

Phân tích kỹ thuật cho thấy lợi suất trái phiếu chính phủ Nhật Bản đang kiểm tra ngưỡng kháng cự trên của dải Bollinger Band, trong khi tỷ giá USD/JPY cũng đang tăng song song, với chỉ báo MACD cho thấy đà tăng mạnh hơn. Mối tương quan tích cực này phù hợp với logic truyền thống "lợi suất trái phiếu chính phủ Nhật Bản tăng -> giảm áp lực lên chênh lệch lãi suất Nhật Bản - Mỹ -> tăng áp lực lên sự mất giá của đồng yên (USD/JPY tăng)". Tuy nhiên, sự tăng mạnh hiện tại của lợi suất mang một yếu tố rõ ràng của "kiểm tra giới hạn chính sách" và "mối lo ngại về tài chính", và tính bền vững của nó cũng như phản ứng của ngân hàng trung ương sẽ rất quan trọng đối với giai đoạn tiếp theo của mối tương quan này.

Triển vọng xu hướng hàng tuần: Phân tích kịch bản và suy luận logic

Trong tuần tới, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm và tỷ giá USD/JPY sẽ xoay quanh các biến số chính sau đây, và các xác suất sau đây có thể xuất hiện:

Kịch bản xác suất cao (kịch bản cơ sở): Mức lãi suất ổn định ở mức cao, kiểm tra mức 2% . Nếu những lo ngại của thị trường về việc mở rộng tài chính của Nhật Bản tiếp tục kéo dài và không có tín hiệu can thiệp mạnh mẽ nào từ các quan chức Ngân hàng Nhật Bản nhằm kiềm chế đà tăng lãi suất, lãi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm có khả năng sẽ duy trì ở mức cao hiện tại (1,96%-1,98%), liên tục kiểm tra mức tâm lý và kỹ thuật quan trọng là 2,00%. Trong giai đoạn này, bất kỳ hoạt động mua trái phiếu nào của Ngân hàng Nhật Bản yếu hơn dự kiến hoặc thông tin chi tiết hơn về ngân sách đều có thể kích hoạt một đợt tăng giá ngắn hạn. Tương ứng, cặp tỷ giá USD/JPY sẽ chủ yếu bị chi phối bởi sự biến động của lãi suất trái phiếu chính phủ Nhật Bản. Chừng nào lãi suất không giảm mạnh, USD/JPY sẽ tìm thấy điểm hỗ trợ và dự kiến sẽ kiểm tra dải Bollinger trên quanh mức 156,14, hoặc thậm chí là cạnh trên của phạm vi giao dịch gần đây. Tuy nhiên, sự sụt giảm thanh khoản cuối năm có thể làm gia tăng biến động và hạn chế sự ổn định của bất kỳ xu hướng đơn phương nào.

Kịch bản xác suất trung bình: Kỳ vọng về sự can thiệp của ngân hàng trung ương tăng cao, lợi suất và tỷ giá hối đoái giảm. Nếu lợi suất trái phiếu 10 năm nhanh chóng và dứt khoát vượt qua mốc 2,0%, hoặc nếu đồng yên có dấu hiệu mất giá không ổn định (ví dụ: tỷ giá USD/JPY tăng nhanh lên vùng 157-158), kỳ vọng của thị trường về hành động từ Ngân hàng Nhật Bản (bao gồm tăng cường mua trái phiếu hoặc các hoạt động mua trái phiếu lãi suất cố định) sẽ tăng mạnh. Trong bối cảnh này, một số hoạt động mua bù bán khống có thể đẩy lợi suất xuống từ mức cao. Tỷ giá USD/JPY cũng sẽ điều chỉnh tương ứng, với các mức hỗ trợ quan trọng tại đường giữa Bollinger Band ở mức 155,22 và vùng giao dịch dày đặc trước đó. Các hoạt động "mua khi giá giảm" của một số tài khoản trước khi kết thúc giao dịch tuần này cho thấy rằng sau biến động thị trường đáng kể, một số tổ chức tin rằng mức lợi suất hiện tại mang lại giá trị đầu tư.

Kịch bản xác suất thấp: Các yếu tố nội bộ và bên ngoài tác động lẫn nhau, dẫn đến sự phá vỡ xu hướng . Nếu các yếu tố bên ngoài (chẳng hạn như dữ liệu kinh tế Mỹ tốt hơn đáng kể so với dự kiến, gây ra sự phục hồi lợi suất trái phiếu kho bạc Mỹ) tác động lẫn nhau với các yếu tố nội bộ của Nhật Bản (chẳng hạn như tuyên bố về chính sách tài khóa mạnh mẽ hơn hoặc ngân hàng trung ương thể hiện sự khoan dung hơn đối với lợi suất tăng), lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm có thể ổn định trên mức 2,0%, mở ra tiềm năng tăng giá mới. Điều này sẽ làm thay đổi đáng kể triển vọng về chênh lệch lãi suất Nhật Bản - Mỹ, có khả năng đẩy tỷ giá USD/JPY vượt qua mức cao nhất trong năm và hình thành một xu hướng tăng mới. Ngược lại, nếu tâm lý né tránh rủi ro toàn cầu đột nhiên gia tăng (ví dụ: do căng thẳng địa chính trị hoặc lo ngại về tăng trưởng toàn cầu), các quỹ có thể đổ vào trái phiếu Nhật Bản để tìm kiếm sự an toàn, nhanh chóng làm giảm lợi suất và đẩy đồng yên tăng đáng kể, khiến tỷ giá USD/JPY giảm. Hiện tại, các điều kiện kích hoạt cho cả hai kịch bản cực đoan này vẫn chưa được đáp ứng đầy đủ.

Kết luận : Tóm lại, sự tăng hiện tại của lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm đã chuyển từ giai đoạn "điều chỉnh thụ động" ban đầu theo lợi suất trái phiếu kho bạc Mỹ sang xu hướng tăng chủ động hơn, được thúc đẩy bởi những lo ngại về tài chính trong nước và việc kiểm tra mức sàn chính sách của ngân hàng trung ương. Điều này đã làm tăng ảnh hưởng của nó đối với đồng yên. Trong ngắn hạn, nỗ lực đẩy lợi suất lên mức 2% sẽ là tâm điểm chú ý của thị trường, và kết quả của nó sẽ trực tiếp quyết định liệu cặp USD/JPY có thể mở ra tiềm năng tăng giá hay không. Các nhà giao dịch cần theo dõi sát sao các chi tiết hoạt động trong tương lai và bất kỳ tuyên bố chính sách nào của Ngân hàng Nhật Bản, vì đây sẽ là những yếu tố then chốt để phá vỡ thế bế tắc hiện tại và xác định giai đoạn tiếp theo của hướng đi thị trường. Trong bối cảnh thận trọng cuối năm, thị trường đang tham gia vào một cuộc chiến khốc liệt về con đường tương lai của chính sách tiền tệ Nhật Bản.

- Cảnh Báo Rủi Ro và Miễn Trừ Trách Nhiệm

- Thị trường có rủi ro, đầu tư cần thận trọng. Nội dung bài viết chỉ mang tính tham khảo, không phải lời khuyên đầu tư cá nhân, cũng không xem xét một số mục tiêu đầu tư cụ thể, tình hình tài chính hoặc nhu cầu của người dùng. Việc đầu tư dựa trên nội dung này là trách nhiệm của người dùng.