數據失速與地緣風險緩解,美元指數承壓跌破100關口

2025-11-25 21:47:55

週二(11月25日)美元指數走出連續破底的下行走勢,配合消息跌破了上升趨勢線,目前交投於99.96附近,據美國官員稱,烏克蘭同意和平協議條款,和平協議的一些次要細節仍未敲定,這份19點的烏克蘭和平計劃中已不再包含赦免條款,市場避險情緒緩解,美元指數承壓。

同時受低於預期的ADP和9月核心PPI和低於預期的9月零售銷售影響,美元指數繼續承壓。

上週五紐約聯儲主席約翰·威廉姆斯則明確指出,美聯儲有望“在短期內”啓動降息,且此舉不會對通脹控制目標造成實質性衝擊。

之後舊金山聯儲主席瑪麗·戴利進一步補充,就業市場的突發性惡化已構成降息的關鍵依據,

市場即時反饋強烈。

之後沃勒和米蘭兩位鴿派委員也均認為就業數據能説服美聯儲其他成員降息。

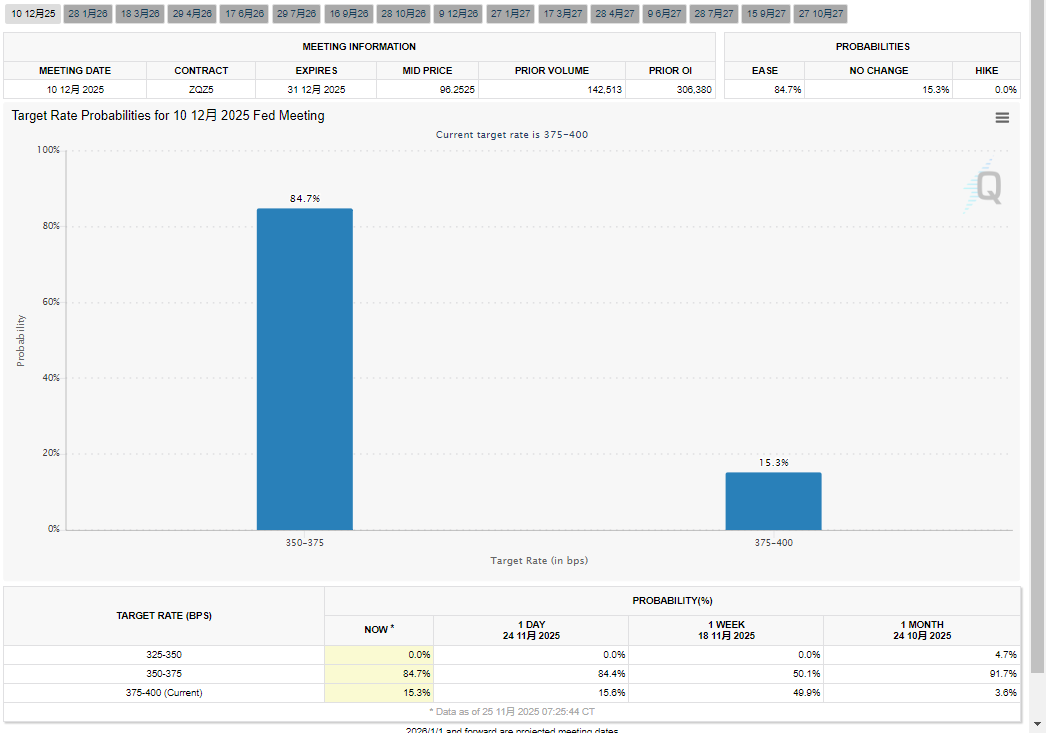

芝商所美聯儲觀察工具(CMEFedWatchTool)數據顯示,交易員當前對12月25個基點降息的定價概率已攀升至近85%,較一週前30%的水平實現跨越式增長。

寬鬆預期的快速升温直接引發美元兑G10主要貨幣集體走弱。

最新數據顯示,過去四周私營企業平均每週減少13,500個工作崗位,這較一週前數據顯示的每週減少2500個工作崗位有所加速,由於此前的政府停擺仍在影響數據發佈,像ADP這樣的替代數據一直在填補經濟圖景的空白,當然填補的結果就是ADP顯示正在加速惡化。

PPI預計同比將上漲2.7%,實際上漲2.7%,持平而同時零售銷售預計環比增幅預計為0.4%,實際為0.2%。

儘管PPI暫時緩和了通脹的威脅,但低於預期的ADP和銷售數據則可能顯著抑制美元指數反彈空間,並增加市場的鴿派預期。

消費者信心邊際改善密歇根大學11月消費者信心指數錄得51,略高於50.3的初值,但仍低於10月的53.6。

通脹預期呈現温和回落態勢:一年期通脹預期從4.7%下行至4.5%,五年期通脹預期由3.6%降至3.4%。

該數據反映出美國家庭信心呈現邊際修復特徵,但對通脹壓力的謹慎情緒仍未完全消散。

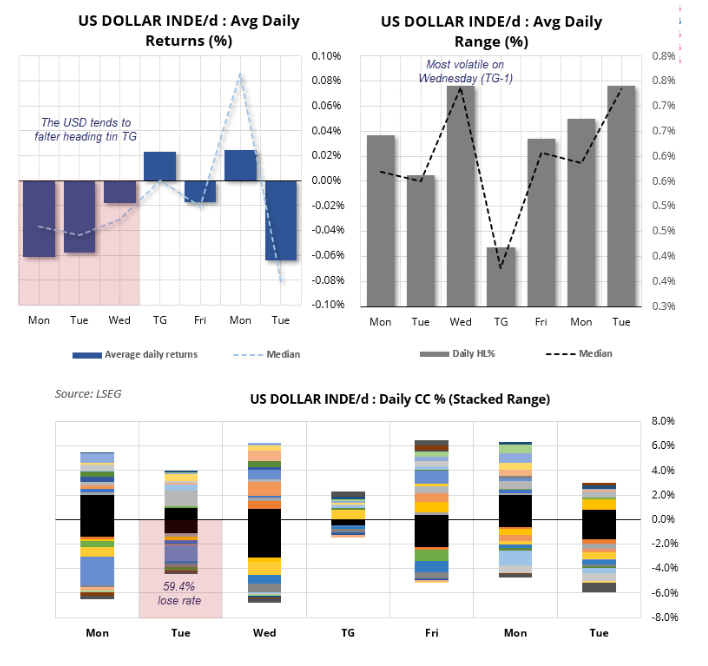

感恩節週期美元走勢規律凸顯:回溯1985年以來的歷史數據,美元指數在假期前三個交易日(週一、週二、週三)平均回報率均為負值,上漲概率均不足50%,其中週二下跌概率高達59.4%。

感恩節前夕(週三)的日均波動幅度與中位數波動幅度均達到0.74%的峯值,這一數據表明該時段波動具有強規律性,並非由極端行情主導。

感恩節當日因美國期貨市場休市,波動率降至週期低點;而隨着交易員假期後迴歸市場、重新聚焦宏觀核心矛盾,波動率將再度擴大。中位數與日均波動幅度的高度契合,進一步驗證了這一季節性規律的可靠性。

儘管感恩節當日及節後首個完整交易日(感恩節後第二個週一)平均回報率小幅為正,但感恩節當日中位數回報率持平,節後周一中位數表現更強。

從趨勢來看,長假來臨前美元走弱仍是核心主線,美國市場動態顯示,美元指數小幅承壓下行,市場正持續消化12月進一步貨幣寬鬆的預期。

但美元其實表現出了較強的韌性,面對降息概率提高,以及俄烏衝突緩解帶來的避險情緒退潮,美元指數之前表現抗跌,但在交易員權衡降息預期升温與美聯儲官員言論分化的雙重影響下,美元指數多頭顯得難以抵抗。

後續美國11月諮商會消費者信心指數,和美國10月成屋簽約銷售數據落地及美聯儲官員密集發聲期,投資者正採取防禦性交易策略,整體立場趨於謹慎。

美元短期走勢將高度依賴通脹、勞動力等核心數據表現,以及政策制定者釋放的明確政策信號,若寬鬆週期啓動得到確認,美元指數在年底前將持續處於承壓區間。

寬鬆預期升温限制了美元指數的反彈空間,但從貨幣對具體表現來看,美元兑日元(USD/JPY)也存在問題——尤其是在日本官員近期窗口指導區域頻繁,在日元近期快速貶值後轉向升值的階段下,兑美元也是有明顯的壓制。

投資者之後可以關注即將公佈的美國住房、製造業領域的補充指標。

但主要還是要把握主要的勞動力市場和通脹數據,以及歐美、美日貨幣兑的情況,並在美聯儲下一輪政策溝通前,為美元指數的趨勢方向提供關鍵指引。

美元指數近期滯漲,暗示了反彈的結束,目前美元指數跌破上升趨勢線,以及五日線,強勢上行的走勢被打破。

但值得注意的是,美元指數如果收復上升趨勢線,則依然保留繼續上漲的可能性,雖然和基本面會出現衝突。

最近支撐現在99.84,之後是99.60最後是99.36。

(美元指數日線圖,來源:易匯通)

北京時間21:44,美元指數現報99.96。

同時受低於預期的ADP和9月核心PPI和低於預期的9月零售銷售影響,美元指數繼續承壓。

降息預期大跌,美元指數承壓

上週五紐約聯儲主席約翰·威廉姆斯則明確指出,美聯儲有望“在短期內”啓動降息,且此舉不會對通脹控制目標造成實質性衝擊。

之後舊金山聯儲主席瑪麗·戴利進一步補充,就業市場的突發性惡化已構成降息的關鍵依據,

市場即時反饋強烈。

之後沃勒和米蘭兩位鴿派委員也均認為就業數據能説服美聯儲其他成員降息。

芝商所美聯儲觀察工具(CMEFedWatchTool)數據顯示,交易員當前對12月25個基點降息的定價概率已攀升至近85%,較一週前30%的水平實現跨越式增長。

寬鬆預期的快速升温直接引發美元兑G10主要貨幣集體走弱。

核心數據補發不及預期,ADP加速惡化壓制美元

最新數據顯示,過去四周私營企業平均每週減少13,500個工作崗位,這較一週前數據顯示的每週減少2500個工作崗位有所加速,由於此前的政府停擺仍在影響數據發佈,像ADP這樣的替代數據一直在填補經濟圖景的空白,當然填補的結果就是ADP顯示正在加速惡化。

PPI預計同比將上漲2.7%,實際上漲2.7%,持平而同時零售銷售預計環比增幅預計為0.4%,實際為0.2%。

儘管PPI暫時緩和了通脹的威脅,但低於預期的ADP和銷售數據則可能顯著抑制美元指數反彈空間,並增加市場的鴿派預期。

通脹擔憂未消,經濟放緩未改

消費者信心邊際改善密歇根大學11月消費者信心指數錄得51,略高於50.3的初值,但仍低於10月的53.6。

通脹預期呈現温和回落態勢:一年期通脹預期從4.7%下行至4.5%,五年期通脹預期由3.6%降至3.4%。

該數據反映出美國家庭信心呈現邊際修復特徵,但對通脹壓力的謹慎情緒仍未完全消散。

感恩節臨近,美元指數承壓

感恩節週期美元走勢規律凸顯:回溯1985年以來的歷史數據,美元指數在假期前三個交易日(週一、週二、週三)平均回報率均為負值,上漲概率均不足50%,其中週二下跌概率高達59.4%。

感恩節前夕(週三)的日均波動幅度與中位數波動幅度均達到0.74%的峯值,這一數據表明該時段波動具有強規律性,並非由極端行情主導。

感恩節當日因美國期貨市場休市,波動率降至週期低點;而隨着交易員假期後迴歸市場、重新聚焦宏觀核心矛盾,波動率將再度擴大。中位數與日均波動幅度的高度契合,進一步驗證了這一季節性規律的可靠性。

儘管感恩節當日及節後首個完整交易日(感恩節後第二個週一)平均回報率小幅為正,但感恩節當日中位數回報率持平,節後周一中位數表現更強。

市場展望:

從趨勢來看,長假來臨前美元走弱仍是核心主線,美國市場動態顯示,美元指數小幅承壓下行,市場正持續消化12月進一步貨幣寬鬆的預期。

但美元其實表現出了較強的韌性,面對降息概率提高,以及俄烏衝突緩解帶來的避險情緒退潮,美元指數之前表現抗跌,但在交易員權衡降息預期升温與美聯儲官員言論分化的雙重影響下,美元指數多頭顯得難以抵抗。

後續美國11月諮商會消費者信心指數,和美國10月成屋簽約銷售數據落地及美聯儲官員密集發聲期,投資者正採取防禦性交易策略,整體立場趨於謹慎。

美元短期走勢將高度依賴通脹、勞動力等核心數據表現,以及政策制定者釋放的明確政策信號,若寬鬆週期啓動得到確認,美元指數在年底前將持續處於承壓區間。

寬鬆預期升温限制了美元指數的反彈空間,但從貨幣對具體表現來看,美元兑日元(USD/JPY)也存在問題——尤其是在日本官員近期窗口指導區域頻繁,在日元近期快速貶值後轉向升值的階段下,兑美元也是有明顯的壓制。

投資者之後可以關注即將公佈的美國住房、製造業領域的補充指標。

但主要還是要把握主要的勞動力市場和通脹數據,以及歐美、美日貨幣兑的情況,並在美聯儲下一輪政策溝通前,為美元指數的趨勢方向提供關鍵指引。

技術分析:

美元指數近期滯漲,暗示了反彈的結束,目前美元指數跌破上升趨勢線,以及五日線,強勢上行的走勢被打破。

但值得注意的是,美元指數如果收復上升趨勢線,則依然保留繼續上漲的可能性,雖然和基本面會出現衝突。

最近支撐現在99.84,之後是99.60最後是99.36。

(美元指數日線圖,來源:易匯通)

北京時間21:44,美元指數現報99.96。

- 風險提示及免責條款

- 市場有風險,投資需謹慎。本文內容僅提供參考,不構成個人投資建議,也未考慮到某些用户特殊的投資目標,財務狀況或其他需要。據此投資,責任自負。