แผนภูมิ: ดัชนี Baltic Dry Index อ่อนตัวลงเนื่องจากอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize ลดลง

2026-06-15 23:09:10

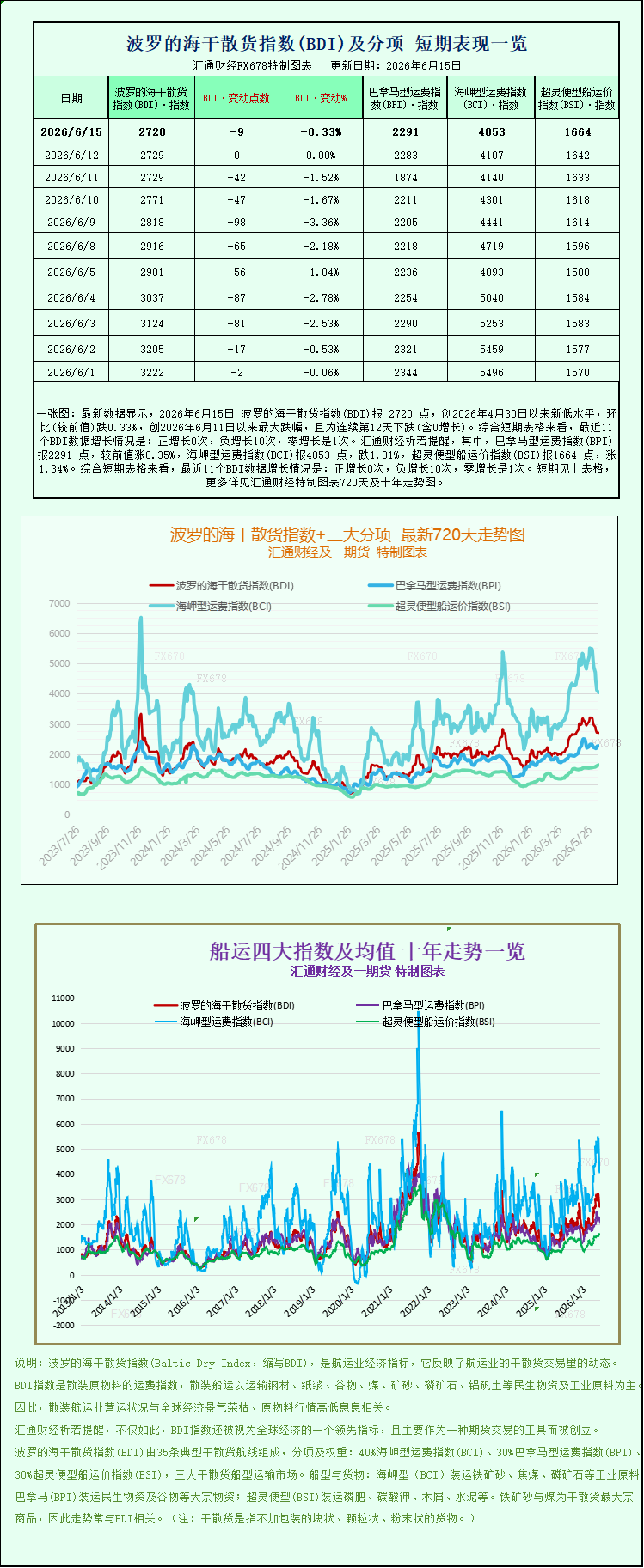

ข้อมูลล่าสุดแสดงให้เห็นว่า ณ วันที่ 15 มิถุนายน 2026 ดัชนี Baltic Dry Index (BDI) อยู่ที่ 2720 จุด ซึ่งเป็นระดับต่ำสุดนับตั้งแต่วันที่ 30 เมษายน 2026 ลดลง 0.33% เมื่อเทียบกับเดือนก่อนหน้า นับเป็นการลดลงมากที่สุดนับตั้งแต่วันที่ 11 มิถุนายน 2026 และเป็นการลดลงติดต่อกันเป็นวันที่ 12 (รวมถึงไม่มีการเติบโต) เมื่อพิจารณาจากกราฟระยะสั้น ข้อมูล BDI 11 จุดล่าสุดแสดงให้เห็นว่า: มีการเติบโตเป็นบวก 0 ครั้ง มีการเติบโตเป็นลบ 10 ครั้ง และมีการเติบโตเป็นศูนย์ 1 ครั้ง โดยเฉพาะอย่างยิ่ง ดัชนี Panamax Freight Index (BPI) อยู่ที่ 2291 จุด เพิ่มขึ้น 0.35% จากค่าก่อนหน้า ดัชนี Capesize Freight Index (BCI) อยู่ที่ 4053 จุด ลดลง 1.31% และดัชนี Supramax Freight Index (BSI) อยู่ที่ 1664 จุด เพิ่มขึ้น 1.34% สำหรับแผนภูมิแนวโน้มโดยละเอียด 720 วันและ 10 ปีของดัชนี Baltic Dry Index และดัชนีย่อยหลักทั้งสาม โปรดดูแผนภูมิที่จัดทำขึ้นเป็นพิเศษ

ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นตัวชี้วัดสำคัญของตลาดการขนส่งทางทะเลระหว่างประเทศ ปรับตัวลดลงเล็กน้อยในวันจันทร์ โดยความเชื่อมั่นของตลาดโดยรวมอ่อนตัวลง การลดลงนี้เกิดจากสาเหตุหลักมาจากการปรับตัวลงอย่างมากของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize (Good Hope) ซึ่งหักล้างกับอัตราค่าระวางที่เพิ่มขึ้นของเรือขนาดเล็กกว่า ทำให้แนวโน้มขาขึ้นโดยรวมในตลาดขนส่งสินค้าแห้งหยุดชะงักลง BDI เป็นดัชนีชี้วัดหลักสำหรับการค้าขนส่งสินค้าแห้งทั่วโลก โดยติดตามอัตราค่าระวางของเรือเดินทะเลที่บรรทุกสินค้าเทกอง เช่น แร่เหล็ก ถ่านหิน และธัญพืช ซึ่งสะท้อนให้เห็นถึงการเปลี่ยนแปลงของความต้องการขนส่งสินค้าโภคภัณฑ์ทั่วโลกและพลวัตของอุปสงค์และอุปทานในตลาดการขนส่งโดยตรง

ข้อมูลแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าเทกองหลัก 3 ประเภท ได้แก่ Capesize, Panamax และ Supramax ลดลง 9 จุด หรือ 0.3% ปิดที่ 2720 จุด สิ้นสุดช่วงขาขึ้นอย่างต่อเนื่องก่อนหน้านี้ ในบรรดาเรือเหล่านี้ เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและส่วนใหญ่บรรทุกวัตถุดิบอุตสาหกรรม กลายเป็นปัจจัยฉุดรั้งตลาดหลัก ดัชนีเฉพาะของเรือ Capesize ลดลงอย่างมากถึง 54 จุด หรือ 1.32% ปิดที่ 4053 จุด ทำให้เป็นประเภทเรือที่มีการลดลงมากที่สุดในวันนั้น

ในแง่ของข้อมูลผลกำไรเฉพาะเจาะจง เรือบรรทุกสินค้าขนาดใหญ่ Capesize ซึ่งส่วนใหญ่มีระวางบรรทุก 150,000 ตัน และขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ เช่น แร่เหล็กและถ่านหินความร้อน มีรายได้เฉลี่ยต่อวันในเส้นทางหลักลดลง 495 ดอลลาร์เมื่อเทียบกับวันก่อนหน้า โดยรายได้เฉลี่ยต่อวันล่าสุดลดลงเหลือ 33,253 ดอลลาร์ ความต้องการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ที่อ่อนตัวลงในระยะสั้นส่งผลกระทบโดยตรงต่อผลกำไรโดยรวมของตลาด Capesize อย่างไรก็ตาม มีปัจจัยบวกที่อาจสนับสนุนพื้นฐานของตลาดอยู่ พนักงานที่ท่าเรือ Port Hedland ของ BHP ในรัฐเวสเทิร์นออสเตรเลียกำลังวางแผนที่จะประท้วงหยุดงานในสัปดาห์นี้ โดยมีข้อเรียกร้องหลักคือค่าจ้างที่สูงขึ้นและสภาพการทำงานที่ดีขึ้น เหตุการณ์นี้มีแนวโน้มที่จะขัดขวางการส่งออกแร่เหล็กของออสเตรเลีย ส่งผลให้ปริมาณการขนส่งแร่เหล็กของออสเตรเลียลดลงในระยะสั้น ซึ่งอาจปูทางไปสู่การทรงตัวและการฟื้นตัวของอัตราค่าระวางเรือบรรทุกสินค้าขนาดใหญ่ในเวลาต่อมา

ตรงกันข้ามกับผลการดำเนินงานที่ซบเซาของเรือบรรทุกสินค้าขนาด Capesize ตลาดเรือบรรทุกสินค้าขนาดกลางประเภท Panamax ยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง ดัชนี Panamax เพิ่มขึ้น 8 จุด หรือ 0.4% ปิดที่ 2291 จุด ส่งผลให้รายได้เฉลี่ยต่อวันของเรือ Panamax เพิ่มขึ้น 72 ดอลลาร์สหรัฐฯ แตะระดับเฉลี่ยใหม่ที่ 20,617 ดอลลาร์สหรัฐฯ ต่อวัน เรือประเภทนี้มีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน เหมาะสำหรับการขนส่งถ่านหิน ธัญพืช ถั่วเหลือง และสินค้าโภคภัณฑ์ด้านอาหารและพลังงานอื่นๆ ข้ามมหาสมุทร การฟื้นตัวอย่างต่อเนื่องของความต้องการขนส่งสินค้าอาหารทั่วโลกในช่วงที่ผ่านมาได้สนับสนุนการเพิ่มขึ้นของอัตราค่าระวางเรือบรรทุกสินค้าขนาดกลาง ซึ่งเป็นการสวนทางกับแนวโน้มขาลง

เกี่ยวกับสถานการณ์ในตลาดการขนส่งทางทะเลในตะวันออกกลาง มาเรีย เบิร์ตเซเลตู นักวิเคราะห์ตลาดอาวุโสจาก Signal Group ได้ให้ข้อมูลการคาดการณ์ตลาดล่าสุด โดยระบุว่า จากความคาดหวังของตลาดในปัจจุบัน ข้อตกลงการขนส่งที่เกี่ยวข้องจะได้รับการลงนามอย่างเป็นทางการในวันศุกร์นี้ ซึ่งจะทำให้ปัญหาการจราจรติดขัดและข้อจำกัดในการเดินเรือในช่องแคบฮอร์มุซค่อยๆ ผ่อนคลายลง อย่างไรก็ตาม การฟื้นตัวของตลาดการขนส่งทางทะเลจะเป็นกระบวนการที่ค่อยเป็นค่อยไป การจราจรทางเรือ การกำหนดเส้นทาง และการขนส่งสินค้าจะไม่กลับสู่ภาวะปกติอย่างเต็มที่ในทันที และอุปทานกำลังการผลิตและอัตราค่าระวางบรรทุกในตลาดจะค่อยๆ กลับสู่ภาวะปกติ

ก่อนหน้านี้ ช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งพลังงานที่สำคัญระดับโลก ถูกขัดขวางเนื่องจากความขัดแย้งทางภูมิรัฐศาสตร์และสงครามในพื้นที่ต่างๆ ในตะวันออกกลาง ในฐานะที่เป็นจุดยุทธศาสตร์สำคัญที่สุดของโลกสำหรับการขนส่งน้ำมันและพลังงาน การปิดกั้นเส้นทางน้ำชั่วคราวนี้ส่งผลโดยตรงต่อการขาดแคลนกำลังการขนส่งในตลาดการขนส่งทางทะเลทั่วโลก ส่งผลให้ค่าระวางเรือระหว่างประเทศสูงขึ้น และเป็นปัจจัยสำคัญที่สนับสนุนต้นทุนการขนส่งพลังงานและสินค้าโภคภัณฑ์ทั่วโลก เมื่อสถานการณ์ค่อยๆ คลี่คลายและความตึงเครียดในตลาดลดลง แรงผลักดันให้ค่าระวางเรือเพิ่มสูงขึ้นก็ลดลงตามไปด้วย

ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กยังคงฟื้นตัวอย่างต่อเนื่อง โดยดัชนี Supramax ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญถึง 22 จุด หรือ 1.3% มาอยู่ที่ 1664 จุด เรือขนาดเล็กซึ่งมีข้อได้เปรียบในด้านเส้นทางที่ยืดหยุ่นและความเหมาะสมในการขนส่งสินค้าขนาดเล็กถึงขนาดกลาง มีผลการดำเนินงานที่แข็งแกร่ง โดยได้รับการสนับสนุนจากความต้องการระดับภูมิภาคทั่วโลกสำหรับการขนส่งสินค้าทั่วไปและธัญพืชระยะสั้นและระยะกลาง ผลการดำเนินงานนี้แตกต่างจากผลการดำเนินงานที่ซบเซาของเรือ Capesize ขนาดใหญ่ ส่งผลให้เกิดแนวโน้มเชิงโครงสร้างที่ชัดเจนในตลาดการขนส่งสินค้าเทกองแห้งโดยรวม

ดัชนี Baltic Dry Index (BDI) ซึ่งเป็นตัวชี้วัดสำคัญของตลาดการขนส่งทางทะเลระหว่างประเทศ ปรับตัวลดลงเล็กน้อยในวันจันทร์ โดยความเชื่อมั่นของตลาดโดยรวมอ่อนตัวลง การลดลงนี้เกิดจากสาเหตุหลักมาจากการปรับตัวลงอย่างมากของอัตราค่าระวางเรือบรรทุกสินค้าขนาด Capesize (Good Hope) ซึ่งหักล้างกับอัตราค่าระวางที่เพิ่มขึ้นของเรือขนาดเล็กกว่า ทำให้แนวโน้มขาขึ้นโดยรวมในตลาดขนส่งสินค้าแห้งหยุดชะงักลง BDI เป็นดัชนีชี้วัดหลักสำหรับการค้าขนส่งสินค้าแห้งทั่วโลก โดยติดตามอัตราค่าระวางของเรือเดินทะเลที่บรรทุกสินค้าเทกอง เช่น แร่เหล็ก ถ่านหิน และธัญพืช ซึ่งสะท้อนให้เห็นถึงการเปลี่ยนแปลงของความต้องการขนส่งสินค้าโภคภัณฑ์ทั่วโลกและพลวัตของอุปสงค์และอุปทานในตลาดการขนส่งโดยตรง

ข้อมูลแสดงให้เห็นว่าดัชนี Baltic Dry Index (BDI) ซึ่งติดตามอัตราค่าระวางเรือสำหรับเรือบรรทุกสินค้าเทกองหลัก 3 ประเภท ได้แก่ Capesize, Panamax และ Supramax ลดลง 9 จุด หรือ 0.3% ปิดที่ 2720 จุด สิ้นสุดช่วงขาขึ้นอย่างต่อเนื่องก่อนหน้านี้ ในบรรดาเรือเหล่านี้ เรือ Capesize ซึ่งมีขนาดใหญ่ที่สุดและส่วนใหญ่บรรทุกวัตถุดิบอุตสาหกรรม กลายเป็นปัจจัยฉุดรั้งตลาดหลัก ดัชนีเฉพาะของเรือ Capesize ลดลงอย่างมากถึง 54 จุด หรือ 1.32% ปิดที่ 4053 จุด ทำให้เป็นประเภทเรือที่มีการลดลงมากที่สุดในวันนั้น

ในแง่ของข้อมูลผลกำไรเฉพาะเจาะจง เรือบรรทุกสินค้าขนาดใหญ่ Capesize ซึ่งส่วนใหญ่มีระวางบรรทุก 150,000 ตัน และขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ เช่น แร่เหล็กและถ่านหินความร้อน มีรายได้เฉลี่ยต่อวันในเส้นทางหลักลดลง 495 ดอลลาร์เมื่อเทียบกับวันก่อนหน้า โดยรายได้เฉลี่ยต่อวันล่าสุดลดลงเหลือ 33,253 ดอลลาร์ ความต้องการขนส่งวัตถุดิบอุตสาหกรรมขนาดใหญ่ที่อ่อนตัวลงในระยะสั้นส่งผลกระทบโดยตรงต่อผลกำไรโดยรวมของตลาด Capesize อย่างไรก็ตาม มีปัจจัยบวกที่อาจสนับสนุนพื้นฐานของตลาดอยู่ พนักงานที่ท่าเรือ Port Hedland ของ BHP ในรัฐเวสเทิร์นออสเตรเลียกำลังวางแผนที่จะประท้วงหยุดงานในสัปดาห์นี้ โดยมีข้อเรียกร้องหลักคือค่าจ้างที่สูงขึ้นและสภาพการทำงานที่ดีขึ้น เหตุการณ์นี้มีแนวโน้มที่จะขัดขวางการส่งออกแร่เหล็กของออสเตรเลีย ส่งผลให้ปริมาณการขนส่งแร่เหล็กของออสเตรเลียลดลงในระยะสั้น ซึ่งอาจปูทางไปสู่การทรงตัวและการฟื้นตัวของอัตราค่าระวางเรือบรรทุกสินค้าขนาดใหญ่ในเวลาต่อมา

ตรงกันข้ามกับผลการดำเนินงานที่ซบเซาของเรือบรรทุกสินค้าขนาด Capesize ตลาดเรือบรรทุกสินค้าขนาดกลางประเภท Panamax ยังคงมีแนวโน้มขาขึ้นอย่างต่อเนื่อง ดัชนี Panamax เพิ่มขึ้น 8 จุด หรือ 0.4% ปิดที่ 2291 จุด ส่งผลให้รายได้เฉลี่ยต่อวันของเรือ Panamax เพิ่มขึ้น 72 ดอลลาร์สหรัฐฯ แตะระดับเฉลี่ยใหม่ที่ 20,617 ดอลลาร์สหรัฐฯ ต่อวัน เรือประเภทนี้มีระวางบรรทุกระหว่าง 60,000 ถึง 70,000 ตัน เหมาะสำหรับการขนส่งถ่านหิน ธัญพืช ถั่วเหลือง และสินค้าโภคภัณฑ์ด้านอาหารและพลังงานอื่นๆ ข้ามมหาสมุทร การฟื้นตัวอย่างต่อเนื่องของความต้องการขนส่งสินค้าอาหารทั่วโลกในช่วงที่ผ่านมาได้สนับสนุนการเพิ่มขึ้นของอัตราค่าระวางเรือบรรทุกสินค้าขนาดกลาง ซึ่งเป็นการสวนทางกับแนวโน้มขาลง

เกี่ยวกับสถานการณ์ในตลาดการขนส่งทางทะเลในตะวันออกกลาง มาเรีย เบิร์ตเซเลตู นักวิเคราะห์ตลาดอาวุโสจาก Signal Group ได้ให้ข้อมูลการคาดการณ์ตลาดล่าสุด โดยระบุว่า จากความคาดหวังของตลาดในปัจจุบัน ข้อตกลงการขนส่งที่เกี่ยวข้องจะได้รับการลงนามอย่างเป็นทางการในวันศุกร์นี้ ซึ่งจะทำให้ปัญหาการจราจรติดขัดและข้อจำกัดในการเดินเรือในช่องแคบฮอร์มุซค่อยๆ ผ่อนคลายลง อย่างไรก็ตาม การฟื้นตัวของตลาดการขนส่งทางทะเลจะเป็นกระบวนการที่ค่อยเป็นค่อยไป การจราจรทางเรือ การกำหนดเส้นทาง และการขนส่งสินค้าจะไม่กลับสู่ภาวะปกติอย่างเต็มที่ในทันที และอุปทานกำลังการผลิตและอัตราค่าระวางบรรทุกในตลาดจะค่อยๆ กลับสู่ภาวะปกติ

ก่อนหน้านี้ ช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งพลังงานที่สำคัญระดับโลก ถูกขัดขวางเนื่องจากความขัดแย้งทางภูมิรัฐศาสตร์และสงครามในพื้นที่ต่างๆ ในตะวันออกกลาง ในฐานะที่เป็นจุดยุทธศาสตร์สำคัญที่สุดของโลกสำหรับการขนส่งน้ำมันและพลังงาน การปิดกั้นเส้นทางน้ำชั่วคราวนี้ส่งผลโดยตรงต่อการขาดแคลนกำลังการขนส่งในตลาดการขนส่งทางทะเลทั่วโลก ส่งผลให้ค่าระวางเรือระหว่างประเทศสูงขึ้น และเป็นปัจจัยสำคัญที่สนับสนุนต้นทุนการขนส่งพลังงานและสินค้าโภคภัณฑ์ทั่วโลก เมื่อสถานการณ์ค่อยๆ คลี่คลายและความตึงเครียดในตลาดลดลง แรงผลักดันให้ค่าระวางเรือเพิ่มสูงขึ้นก็ลดลงตามไปด้วย

ตลาดเรือบรรทุกสินค้าเทกองขนาดเล็กยังคงฟื้นตัวอย่างต่อเนื่อง โดยดัชนี Supramax ปรับตัวเพิ่มขึ้นอย่างมีนัยสำคัญถึง 22 จุด หรือ 1.3% มาอยู่ที่ 1664 จุด เรือขนาดเล็กซึ่งมีข้อได้เปรียบในด้านเส้นทางที่ยืดหยุ่นและความเหมาะสมในการขนส่งสินค้าขนาดเล็กถึงขนาดกลาง มีผลการดำเนินงานที่แข็งแกร่ง โดยได้รับการสนับสนุนจากความต้องการระดับภูมิภาคทั่วโลกสำหรับการขนส่งสินค้าทั่วไปและธัญพืชระยะสั้นและระยะกลาง ผลการดำเนินงานนี้แตกต่างจากผลการดำเนินงานที่ซบเซาของเรือ Capesize ขนาดใหญ่ ส่งผลให้เกิดแนวโน้มเชิงโครงสร้างที่ชัดเจนในตลาดการขนส่งสินค้าเทกองแห้งโดยรวม

- ข้อควรระวังและข้อยกเว้นความรับผิดชอบ

- การลงทุนมีความเสี่ยง กรุณาพิจารณาให้รอบคอบ ข้อมูลในบทความนี้ใช้เพื่ออ้างอิงเท่านั้น ไม่ใช่คำแนะนำในการลงทุนส่วนบุคคล และไม่ได้พิจารณาเป้าหมายการลงทุน พฤติกรรมทางการเงิน หรือความต้องการเฉพาะของผู้ใช้บางราย การลงทุนโดยอ้างอิงจากบทความนี้เป็นความรับผิดชอบของผู้ลงทุนเอง